Page 65 - sostenibiltat_2024_cast

P. 65

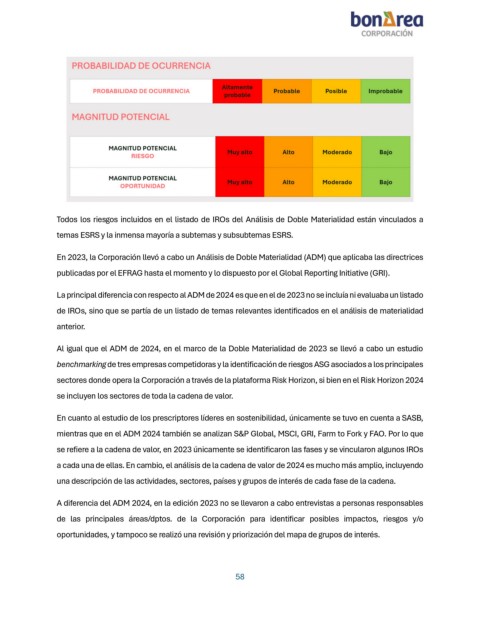

Todos los riesgos incluidos en el listado de IROs del Análisis de Doble Materialidad están vinculados a

temas ESRS y la inmensa mayoría a subtemas y subsubtemas ESRS.

En 2023, la Corporación llevó a cabo un Análisis de Doble Materialidad (ADM) que aplicaba las directrices

publicadas por el EFRAG hasta el momento y lo dispuesto por el Global Reporting Initiative (GRI).

La principal diferencia con respecto al ADM de 2024 es que en el de 2023 no se incluía ni evaluaba un listado

de IROs, sino que se partía de un listado de temas relevantes identificados en el análisis de materialidad

anterior.

Al igual que el ADM de 2024, en el marco de la Doble Materialidad de 2023 se llevó a cabo un estudio

benchmarking de tres empresas competidoras y la identificación de riesgos ASG asociados a los principales

sectores donde opera la Corporación a través de la plataforma Risk Horizon, si bien en el Risk Horizon 2024

se incluyen los sectores de toda la cadena de valor.

En cuanto al estudio de los prescriptores líderes en sostenibilidad, únicamente se tuvo en cuenta a SASB,

mientras que en el ADM 2024 también se analizan S&P Global, MSCI, GRI, Farm to Fork y FAO. Por lo que

se refiere a la cadena de valor, en 2023 únicamente se identificaron las fases y se vincularon algunos IROs

a cada una de ellas. En cambio, el análisis de la cadena de valor de 2024 es mucho más amplio, incluyendo

una descripción de las actividades, sectores, países y grupos de interés de cada fase de la cadena.

A diferencia del ADM 2024, en la edición 2023 no se llevaron a cabo entrevistas a personas responsables

de las principales áreas/dptos. de la Corporación para identificar posibles impactos, riesgos y/o

oportunidades, y tampoco se realizó una revisión y priorización del mapa de grupos de interés.

58